介绍:

什么是寿险利益?就是一份寿险自始至终给予客户的保障利益,那么,什么是保障呢,具体就体现在寿险合同的各项保额(就是保险公司在客户出现合同所承担的风险范围给予客户的赔偿金或给付金)

一份寿险合同对客户到底有多大或多久的保障利益,这里一般人只关注保额有多少,保费(交给保险公司的钱,也就是合同责任的风险成本)交了多少来确定这份合同到底值不值,在这里人们犯了一个错误就是考虑不周,没有将保额和保费两者的消费价值算进去,也就是全国居民消费价格指数(CPI)

什么是全国居民消费价格指数?是指国家统计局对全国居民消费价格比过去同期上涨或下降的同比或环比比率,也就是货币对物价的升值或贬值率,一般都是比率上涨,就是货币对物价贬值

根据国家统计局数据,2016年7月全国居民消费价格指数为同比上涨1.8%,8月同比上涨1.3%

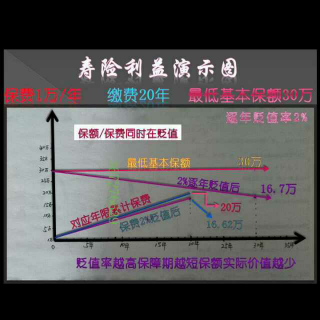

下面我们就来看一个寿险利益演示

某男性,年交保费1万元,缴费20年,所享单项最低基本保额30万,为什么要讲单项最低,就是要这份合同在发生任意风险情形下,对客户都有的最低保额30万,这里我们用货币对物价的通胀率即贬值率为2%来作演示,对保额/保费同时作贬值计算,首先我们看一下这份合同的总保费,1万×20年=20万,保额30万,这是原始数据,保费是一年一年交的,保额也会一年一年贬值,所以接下来我们就要用到这个公式

年交保费×(1-N)的S-1次方=当年保费的实际价值

最低基本保额×(1-N)的S-1次方=当年保额的实际价值

N为货币对物价的贬值率,S为年限

那么

总保费=1万+1万×(1-N)的2-1次方+1万×(1-N)的3-1次方+……+1万×(1-N)的20-1次方

通过以上计算20年所交总保费20万的当时实际价值为16.62万,而最低基本保额30万在30年时的实际价值为16.7万,也就是这份合同在30年内就所交总保费而言是没有贬值的,也就是说在30年内是一定享有保值增值功效的,也就是保障,保障就是大于本金的一笔钱,当然并不是说这份合同30年后就没用了,合同能保人30年平安无事,本金又还在,自己这30年也在赚钱,这样来看,人健康就是最大的赢家,至于养老,那是必须从现金价值部分领取的,只能作补充养老,在这里要提醒的是,部分领取保额会下降,而现金价值永远不及保额多,再把贬值算进去,合同将会加速失效,而且对养老的帮助不会太大,要想养老无忧,还应该配置一份理财型保险,后面我会讲到,请继续关注,有什么问题加我QQ367276629专业在职代理人为您一一讲解,需要更专业的保险方案也可以通过QQ找我,谢谢大家!!

大家还在听