介绍:

贵有贵的无奈

老秋聊保险 第487期

2019-03-09

作为从事多年保险工作的老兵,我们在市场上看到的很奇怪的现象:

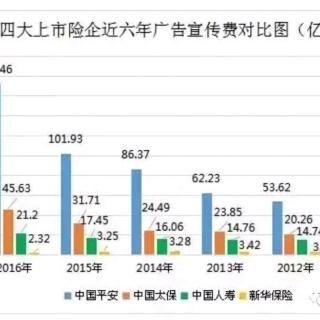

保障型产品:“大公司”贵,

万能险保证利率:“大公司”低,

“大公司”都在1.75%到2.5%之间,“小公司”都在3%到3.5%之间。

“大公司”保险产品保费贵、保证利率低,不是偶然,而是有其原因的:

沉重的历史教训,数百亿的利差损压得喘不过气

一切源于1999年之前高预定利率的保单。1996年以来,中国处于降息周期,一年期存款基准利率从1996年高峰时期的10.98%降至1999年的2.25%。三年时间,犹如过山车,惊心动魄。

而保险公司同为金融机构,不得不与银行短兵交接抢民间资金,因此,在产品的预定利率方面,也采取了无限跟风银行存款利率。

更致命的是,银行可以每年调整存款利率,而保险公司跟风设置的高预定利率,当产品一旦卖出去,就是终身执行这个高利率了。

比如某“大公司”(当年还是小公司),当年销售的终身寿险的预定利率高达8.8%,可以简单理解成每年都执行8.8%的利息给你,直至终身,你说嗨不嗨。并且,当年降息浪潮中,每逢降息前便大肆的销售保单,各家保险公司的销售额突飞猛进,比如某安就逐渐从“小公司”变成“大公司”,但随着这些保单在之后不断的兑付,高额利差损逐渐就显现了。从最近几年保险公司的平均投资回报率看,均远远没达到8.8%,意味着现在还在执行的这些老保单,让这些当年的小公司,现在的“大公司”源源不断的在亏钱。

很多现在的“大公司”都遭遇了这一利差损。

据某“大公司”测算,这些保单隐含的亏损超过200亿,峰值时(预计2050年)预计会到400亿。另据《经济观察报》报道,某大公司董事长在保监会大吐苦水,称公司的利差损有800亿。

世界上很多“大公司”都经历过这样血淋林的教训,“小公司”则良好的吸收了前辈们的经验,除了不背包袱,更可以有效规避这些陷阱。君不知,许多“大公司”的高管就是流动到“小公司”去,或者这些“小公司”其实就是“大公司”的核心高管另起炉灶创建的。人才都是自由流动的,换一个漂亮的新房子,把千疮百孔的破房子留下来。